El sector de la construcción en España no es inmune a la recesión, pero tampoco se encuentra entre los que están a la espera de caer. Todavía en modo de austeridad, España ha sido un mero espectador de la fase expansiva del mercado de la construcción en la mayor parte de Europa. Por ello, la demanda de la construcción no necesita enfriarse con urgencia.

La contradicción es un rasgo muy arraigado en la sociedad española, pero durante este largo y caluroso verano está dejando perplejos a la mayoría de los observadores. Por un lado, hay constantes advertencias sobre la recesión que se avecina y cómo ésta podría alcanzar proporciones peligrosas, teniendo en cuenta que la economía española aún no se ha recuperado del todo del shock del Covid. Por otro lado, el negocio del ocio está en auge, y el ambiente de despreocupación que se respira en los lugares turísticos no concuerda con la proximidad de una catástrofe.

Es tentador jugar a ser psicólogos y concluir que las playas y los restaurantes están llenos de gente (una mezcla de españoles y bastantes extranjeros) que ha decidido deliberadamente ignorar las palabras de Emmanuel Macron sobre “el fin de la abundancia”. De todos modos, no son los únicos que se niegan a aceptarlo: el pasado mes de junio, la revista “Fortune” realizó una encuesta global de CEOs en la que se descubrió que el 67% de los encuestados eran pesimistas o muy pesimistas sobre las perspectivas económicas a corto plazo. Pero al mismo tiempo, sólo el 5% era pesimista o muy pesimista sobre las perspectivas a corto plazo de su propia empresa. Tal vez esperan que la próxima recesión sea porosa, con suficientes huecos por los que colarse sin daños graves.

Es tentador jugar a ser psicólogos y concluir que las playas y los restaurantes están llenos de gente (una mezcla de españoles y bastantes extranjeros) que ha decidido deliberadamente ignorar las palabras de Emmanuel Macron sobre “el fin de la abundancia”. De todos modos, no son los únicos que se niegan a aceptarlo: el pasado mes de junio, la revista “Fortune” realizó una encuesta global de CEOs en la que se descubrió que el 67% de los encuestados eran pesimistas o muy pesimistas sobre las perspectivas económicas a corto plazo. Pero al mismo tiempo, sólo el 5% era pesimista o muy pesimista sobre las perspectivas a corto plazo de su propia empresa. Tal vez esperan que la próxima recesión sea porosa, con suficientes huecos por los que colarse sin daños graves.

¿Qué posibilidades tiene el sector de la construcción español de escapar por esas hipotéticas brechas? Probablemente no demasiadas, teniendo en cuenta los malos augurios. Pero a diferencia de la crisis de la década pasada, esta vez la construcción parece mucho menos vulnerable.

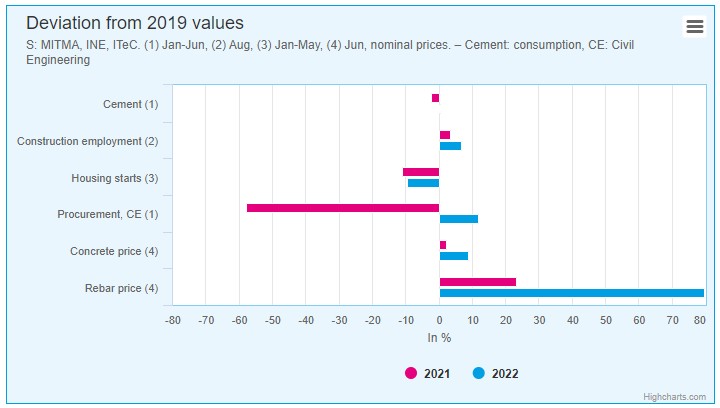

Debemos empezar con un dato tranquilizador: la economía española en su conjunto sigue estando por debajo de los niveles anteriores a la crisis, pero la construcción española se ha recuperado a un ritmo más rápido. Según las últimas estadísticas, la cantidad de cemento consumido en el primer semestre de 2022 supera muy ligeramente la cifra del primer semestre de 2019. Y en agosto de 2022, el número de trabajadores de la construcción fue un 6,8% superior al de agosto de 2019.

Gráfico. Desviación con respecto a las cifras de 2019.

- (1): Enero-Junio.

- (2): Agosto.

- (3): Enero-Mayo.

- (4): Junio. Precios nominales. Consumo de cemento.

- CE: Ingeniería civil.

- Concrete price: precio del cemento.

- Rebar price: precio de barras de acero.

“Al sector de la construcción español no le preocupa que vuelvan a aparecer los mismos detonantes que le hicieron colapsar en 2008. Como en otros sectores, la principal preocupación es ahora la inflación”.

En cuanto al futuro próximo, las señales procedentes de la cartera de proyectos no son concluyentes: la vivienda nueva parece perder algo de fuelle, mientras que la obra civil se acelera. ¿Significa esto que la era de la abundancia está llegando a su fin en el mercado español de la vivienda y que se está desplazando hacia las infraestructuras? No del todo.

En los años a pre-Covid, España ha estado iniciando alrededor de 2,3 viviendas nuevas por cada mil habitantes, casi la mitad de la media de Euroconstruct (4,0). Esto no es lo que podemos llamar abundancia. Por supuesto, si las condiciones del mercado siguen empeorando, los promotores de viviendas tendrán que bajar el ritmo un poco más. Pero es poco probable que este cambio del modo “cauteloso” actual al modo “ultracauteloso” provoque una caída dramática.

En la ingeniería civil, el cambio también se está produciendo muy suavemente, aunque en la dirección opuesta. La producción per cápita de la ingeniería civil española está ahora un 35% por debajo de la media de Euroconstruct, pero si el paquete de recuperación de los fondos “Next Generation” de la UE funciona como se pretende, la diferencia puede reducirse al 25%. Esto contribuirá a apuntalar este mercado y a reverdecer las infraestructuras, pero nadie espera que abra una era de abundancia.

En la ingeniería civil, el cambio también se está produciendo muy suavemente, aunque en la dirección opuesta. La producción per cápita de la ingeniería civil española está ahora un 35% por debajo de la media de Euroconstruct, pero si el paquete de recuperación de los fondos “Next Generation” de la UE funciona como se pretende, la diferencia puede reducirse al 25%. Esto contribuirá a apuntalar este mercado y a reverdecer las infraestructuras, pero nadie espera que abra una era de abundancia.

La construcción española no está preocupada por las amenazas que provocaron su colapso en 2008. El sector no está sobredimensionado y durante los últimos años ha estado produciendo bastante por debajo de las medias europeas. La amenaza más seria es la inflación. Como dice el refrán, la inflación actúa como un asesino silencioso: las empresas constructoras pueden sentirse aliviadas porque sus carteras de pedidos están razonablemente llenas, y todas sus plantillas y maquinaria están ocupadas. Pero si no vigilan los costes, pueden ganar muy poco, si es que ganan algo.

Las autoridades encargadas de las licitaciones ya informan de que tienen problemas para encontrar licitadores para proyectos con plazos de construcción más largos y, por tanto, un mayor riesgo de que el presupuesto se desmadre.

Los proyectos están ahí, el dinero está ahí (el de la UE, al menos), pero no todos los constructores están dispuestos a dar el paso. Si esperamos demasiado tiempo a que la inflación se normalice, quizá nos acerquemos peligrosamente al final de la ventana de oportunidades que ofrece la UE con los fondos “Next Generation”.

Por Josep R. Fontana, ITeC – Instituto Tecnológico de la Construcción de Cataluña. (Traducción AEIM)